Osäkerheten kring Brexit, Trumps handelskrig och en mindre expansiv penningpolitik har skapat oro hos företag och konsumenter. Vidare har felaktiga påståenden blivit onyanserade och vedertagna sanningar. Exempel på detta är ”Aktiemarknaden har gått upp i tio år”, därav dras slutsatsen att vi står inför en ny lågkonjunktur. Om vi avgränsar aktiemarknaden till enbart amerikanska aktier hittar vi en delvis sanning i påståendet. För resten av väldens börser är verkligheten dock en annan.

I alla tider har media överdrivit bevakningen av dåliga nyheter, men de senaste åren har detta höjts till nya nivåer. I jakten på spaltplats presenteras prognoser som helt saknar stöd i verkligheten. För att förstärka antaganden framställs argumenten som akademiska sanningar. Det som händer i realekonomin står i stark kontrast till vad framtidstron indikerar. Än mer imponerande blir tillväxten när man ser den i ljuset av den mängd av politisk oro som finns.

Ofta brukas begrepp som ekonomi och tillväxt, utan att konkretisera vad som syftas. Ekonomisk aktivitet handlar om transaktioner mellan producenter och konsumenter, eller indirekt genom vår gemensamma upphandling i offentlig sektor.

Summan av individuella köpbeslut utgör den sammantagna ekonomin. För att förstå varför slutsumman ändrar sig måste man studera förutsättningarna som ligger bakom enskilda transaktioner.

När kasinoekonomin tog slut sänkte centralbankerna räntan till noll, för att tillföra köpkraft till konsumenterna. Enorma resurser som tidigare gick till långivare fans nu kvar som köpkraft. I teorin skulle konsumtionen öka. Den förväntade effekten uteblev dock, då konsumenterna istället valde att betala av skulder.

Det tog drygt fem år innan vi såg en förändring av konsumtionen. I mitten av 2013 startade ökning, detta gav högre orderingång till producenter, större behov för arbetskraft, fler löntagare och fler konsumenter. På ytan fick man intrycket av att köpkraften hade gått ned, då lönerna var lägre. Det som inte beaktades var att kostnaderna för krediter hade halverats. Om man tidigare hade 100 i lön var lånekostnaderna 50. Nu är lönen 97 men kreditkostnaderna endas 24. Denna enorma ökning i varaktig köpkraft får ingen uppmärksamhet.

Volymen av morgondagens köpbeslut bestäms av konsumentens förutsättningar att upprepa gårdagens transaktioner. Då hushållen fortfarande betalar av mer på skulder än det man lånar ökar köpkraften. Den minskade framtidstron har i föga utsträckning påverkat köpbesluten. Förra året var spanska producenter tvungna att anställa drygt 560 000 personer för att bemöta orderingången. Detta är extrema nivåer och fenomenet är genomgående i hela Europa, men starkast i Sydeuropa.

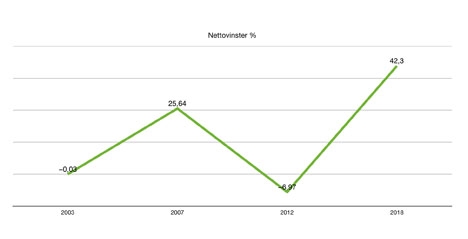

Tillgången till spanska Centralbankens databas (Central Balance Sheet Office) ger oss möjlighet att följa producenternas lönsamhetsutveckling. Där ser vi nettovinsten i procent av mervärdet som börsnoterade spanska bolag skapar. Sedan 1995 är genomsnittet 13 procent. Under perioden 2003 till 2007 steg börsen med 133 procent och sedan 2012 har den i princip legat still. Samtidigt är lönsamhetsnivåerna de senaste 18 månaderna de största som någonsin skådats.

Just nu diskuteras om den spanska regeringen ska lyckas driva igenom budgetpropositionen för 2019. Oavsett om det misslyckas kommer detta inte ha en mätbar effekt i volymen av transaktioner. Dock skulle sannolikheten för budgetbalans öka, då fler beskattningsbara transaktioner genererar större inkomster till vår gemensamma plånbok. Upphämtningen i ekonomin hos lokala och regionala myndigheter kommer vidare överraska positivt. Några kommuner har utfört stordåd och exemplet verkar sprida sig fort under parollen ”varför kan grannkommunen och inte vi?”

Det senaste kvartalet har några ekonomier upplevt lägre gränsöverskridande handel. Detta kommer vara övergående då USA:s president Donald Trump behöver sälja illusionen av ett nytt handelsavtal med Kina för att vinna nästa val. En mindre expansiv penningpolitik med normaliserade räntor är ett tecken på god ekonomisk hälsa och inte en förestående lågkonjunktur.

Den ekonomiska tillväxten i Spanien kommer i år kommer sannolikt att ligga kring 0,7 procent per kvartal och själv förväntar jag uppemot tre procent för helåret. Volymen i nya arbetstillfällen kommer bli lite drygt 500 000. Allt eftersom tiden går och den förväntade dramatiken uteblir kommer konsumenterna åter börja låna. Dessa medel kastas in i ekonomin och vi får igen en längre period av högre konsumtionsvolym. Detta kommer i sin tur medföra en ny högkonjunktur, som vi inte har sett början på än.

Allt eftersom det odefinierade monstret av oro blir avklätt kommer börsfokusen åter att ligga på realekonomi och lönsamhet. Om framtidens pris på lönsamhet (aktiekurser) kommer likna historisk prissättning har vi en kraftig börsuppgång framför oss.

Folkvalda politiker bör ta tillfället i akt. Spanien har genom de senaste årens åtgärder en unik position jämte sina grannländer. Få har så mycket att vara stolta över som spanjorerna och nu är det hög tid att säga som kineserna: ”Detta är vårt århundrade”.

Med gott ledarskap kan Spanien mobilisera en aggressiv framtidstro där landet inte är ett offer för omständigheter, utan själv har lösningen på framtida utmaningar. Kraften i denna attityd är ovärderlig.

Ruben Larsen

ruben@hagakapital.se

Array

(

[0] => Array

(

[id] => 10

[parentId] => 0

[text] => Nyheter

[url] =>

[ownWindow] => n

[sort] => 0

[kind] => article

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 403

[parentId] => 10

[text] => Spanien riks

[url] => includes/archive.php?searchSectionId=11&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 404

[parentId] => 403

[text] => Sport

[url] => includes/archive.php?searchSectionId=17&action=search

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[1] => Array

(

[id] => 415

[parentId] => 10

[text] => Ekonomi

[url] => includes/archive.php?searchSectionId=48&action=search

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 416

[parentId] => 415

[text] => Företagsnytt

[url] => includes/archive.php?searchSectionId=146&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[2] => Array

(

[id] => 397

[parentId] => 10

[text] => Costa del Sol

[url] => includes/archive.php?searchSectionId=168&action=search

[ownWindow] => i

[sort] => 3

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 405

[parentId] => 397

[text] => Benalmádena

[url] => includes/archive.php?searchSectionId=40&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 406

[parentId] => 397

[text] => Estepona

[url] => includes/archive.php?searchSectionId=37&action=search

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 407

[parentId] => 397

[text] => Fuengirola

[url] => includes/archive.php?searchSectionId=35&action=search

[ownWindow] => i

[sort] => 3

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 408

[parentId] => 397

[text] => Málaga

[url] => includes/archive.php?searchSectionId=25&action=search

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 409

[parentId] => 397

[text] => Marbella

[url] => includes/archive.php?searchSectionId=23&action=search

[ownWindow] => i

[sort] => 5

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 410

[parentId] => 397

[text] => Mijas

[url] => includes/archive.php?searchSectionId=39&action=search

[ownWindow] => i

[sort] => 6

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[6] => Array

(

[id] => 411

[parentId] => 397

[text] => Nerja

[url] => includes/archive.php?searchSectionId=361&action=search

[ownWindow] => i

[sort] => 7

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[7] => Array

(

[id] => 412

[parentId] => 397

[text] => Torremolinos

[url] => includes/archive.php?searchSectionId=38&action=search

[ownWindow] => i

[sort] => 8

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[8] => Array

(

[id] => 413

[parentId] => 397

[text] => Övr. Costa del Sol

[url] => includes/archive.php?searchSectionId=42&action=search

[ownWindow] => i

[sort] => 9

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[3] => Array

(

[id] => 414

[parentId] => 10

[text] => Costa Tropical

[url] => includes/archive.php?searchSectionId=36&action=search

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 398

[parentId] => 10

[text] => Costa Blanca

[url] => includes/archive.php?searchSectionId=389&action=search

[ownWindow] => i

[sort] => 5

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 396

[parentId] => 10

[text] => Balearerna

[url] => includes/archive.php?searchSectionId=388&action=search

[ownWindow] => i

[sort] => 6

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[6] => Array

(

[id] => 399

[parentId] => 10

[text] => Kanarieöarna

[url] => includes/archive.php?searchSectionId=390&action=search

[ownWindow] => i

[sort] => 7

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[7] => Array

(

[id] => 451

[parentId] => 10

[text] => Mer

[url] => includes/archive.php?searchArticleTypeId=32&action=search

[ownWindow] => i

[sort] => 9

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 417

[parentId] => 451

[text] => Svenskkolonin

[url] => includes/archive.php?searchArticleTypeId=32&action=search

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 424

[parentId] => 451

[text] => Bostadsmarknaden

[url] => includes/archive.php?searchArticleTypeId=31&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 418

[parentId] => 451

[text] => Reportage

[url] => includes/archive.php?searchArticleTypeId=2&action=search

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 56

[parentId] => 451

[text] => Skribenter

[url] => includes/archive.php?searchSectionId=56&action=search

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 57

[parentId] => 56

[text] => Mats Björkman

[url] =>

[ownWindow] => i

[sort] => 0

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 245

[parentId] => 56

[text] => Carin Osvaldsson

[url] =>

[ownWindow] => i

[sort] => 1

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 392

[parentId] => 56

[text] => Nacho Mata

[url] =>

[ownWindow] => i

[sort] => 2

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 59

[parentId] => 56

[text] => Vinspalten

[url] =>

[ownWindow] => i

[sort] => 3

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 63

[parentId] => 56

[text] => Tidigare skribenter

[url] =>

[ownWindow] => i

[sort] => 4

[kind] => article

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 161

[parentId] => 63

[text] => Thomas Gustafsson

[url] =>

[ownWindow] => i

[sort] => 0

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 222

[parentId] => 63

[text] => Mattias Andersson

[url] =>

[ownWindow] => i

[sort] => 1

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 199

[parentId] => 63

[text] => Olle Franzén

[url] =>

[ownWindow] => i

[sort] => 2

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 70

[parentId] => 63

[text] => Don Kustsvensk

[url] =>

[ownWindow] => i

[sort] => 3

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 60

[parentId] => 63

[text] => Kersti Lindström

[url] =>

[ownWindow] => i

[sort] => 4

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 156

[parentId] => 63

[text] => Magnus Salomonsson

[url] =>

[ownWindow] => i

[sort] => 5

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[6] => Array

(

[id] => 61

[parentId] => 63

[text] => Morgan Skantz

[url] =>

[ownWindow] => i

[sort] => 6

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[7] => Array

(

[id] => 62

[parentId] => 63

[text] => Peter Wickström

[url] =>

[ownWindow] => i

[sort] => 7

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[8] => Array

(

[id] => 243

[parentId] => 63

[text] => Ingela Brandberg

[url] =>

[ownWindow] => i

[sort] => 8

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[9] => Array

(

[id] => 303

[parentId] => 63

[text] => Lena Ottosson

[url] =>

[ownWindow] => i

[sort] => 10

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[10] => Array

(

[id] => 356

[parentId] => 63

[text] => Lars Joelson

[url] =>

[ownWindow] => i

[sort] => 11

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[11] => Array

(

[id] => 339

[parentId] => 63

[text] => Birgitta Bergin

[url] =>

[ownWindow] => i

[sort] => 12

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

)

)

)

)

[4] => Array

(

[id] => 421

[parentId] => 451

[text] => Arkivrussin

[url] => includes/archive.php?searchSectionId=287&action=search

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 420

[parentId] => 451

[text] => Blogg Spanien idag

[url] => includes/archive.php?searchSectionId=242&action=search

[ownWindow] => i

[sort] => 5

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[6] => Array

(

[id] => 28

[parentId] => 451

[text] => Insändare

[url] =>

[ownWindow] => n

[sort] => 6

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

)

)

)

)

[1] => Array

(

[id] => 169

[parentId] => 0

[text] => SK Premium

[url] => includes/archive.php?searchSectionId=448&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 454

[parentId] => 169

[text] => Boka SK Premium+

[url] => includes/genericSimple.php?text=premium+

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 441

[parentId] => 169

[text] => Boka SK Premium

[url] => includes/genericSimple.php?text=premium_boka

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 170

[parentId] => 169

[text] => Boka Club SK

[url] => includes/genericSimple.php?text=club_intro

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 428

[parentId] => 169

[text] => Exklusivt material

[url] => includes/archive.php?searchSectionId=448&action=search

[ownWindow] => i

[sort] => 3

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 456

[parentId] => 428

[text] => Skribenter

[url] => includes/archive.php?searchArticleTypeId=36&action=search

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 430

[parentId] => 456

[text] => Mats Björkman

[url] => includes/archive.php?searchArticleTypeId=36&action=search

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 442

[parentId] => 456

[text] => Bengt Sändh

[url] => includes/archive.php?searchArticleTypeId=40&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 429

[parentId] => 456

[text] => Carin Osvaldsson

[url] => includes/archive.php?searchArticleTypeId=35&action=search

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 445

[parentId] => 456

[text] => Annika Elwing

[url] => includes/archive.php?searchArticleTypeId=42&action=search

[ownWindow] => i

[sort] => 3

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 443

[parentId] => 456

[text] => Felix Ljunggren

[url] => includes/archive.php?searchArticleTypeId=41&action=search

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[1] => Array

(

[id] => 457

[parentId] => 428

[text] => Artiklar

[url] => includes/archive.php?searchArticleTypeId=39&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 432

[parentId] => 457

[text] => Reportage

[url] => includes/archive.php?searchArticleTypeId=39&action=search

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 444

[parentId] => 457

[text] => Kuriosa

[url] => includes/archive.php?searchArticleTypeId=43&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 446

[parentId] => 457

[text] => Utflyktstips

[url] => includes/archive.php?searchArticleTypeId=44&action=search

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[2] => Array

(

[id] => 433

[parentId] => 428

[text] => Gastronomi

[url] => includes/archive.php?searchArticleTypeId=38&action=search

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 434

[parentId] => 428

[text] => Vintips

[url] => includes/archive.php?searchArticleTypeId=34&action=search

[ownWindow] => i

[sort] => 3

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 431

[parentId] => 428

[text] => Namnkunnigt

[url] => includes/archive.php?searchArticleTypeId=33&action=search

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 435

[parentId] => 428

[text] => Vlogg Spanien i Fokus

[url] => includes/archive.php?searchArticleTypeId=37&action=search

[ownWindow] => i

[sort] => 5

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[6] => Array

(

[id] => 452

[parentId] => 428

[text] => SK-podden

[url] => includes/archive.php?searchArticleTypeId=45&action=search

[ownWindow] => i

[sort] => 6

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

)

)

[2] => Array

(

[id] => 255

[parentId] => 0

[text] => SK-tv

[url] =>

[ownWindow] => i

[sort] => 2

[kind] => article

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 317

[parentId] => 255

[text] => SK-tv Favoriter

[url] => includes/archive.php?searchArticleTypeId=6&action=search

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 344

[parentId] => 255

[text] => Sk-tv Flygvyer

[url] => includes/archive.php?searchArticleTypeId=26&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 318

[parentId] => 255

[text] => SK-tv Företag

[url] => includes/archive.php?searchArticleTypeId=15&action=search

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 319

[parentId] => 255

[text] => SK-tv Golf

[url] => includes/archive.php?searchArticleTypeId=16&action=search

[ownWindow] => i

[sort] => 3

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 327

[parentId] => 255

[text] => Sk-tv Högtider

[url] => includes/archive.php?searchArticleTypeId=20&action=search

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 320

[parentId] => 255

[text] => SK-tv Intervjuer

[url] => includes/archive.php?searchArticleTypeId=18&action=search

[ownWindow] => i

[sort] => 5

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[6] => Array

(

[id] => 460

[parentId] => 255

[text] => Fler sektioner

[url] => includes/archive.php?searchArticleTypeId=19&action=search

[ownWindow] => i

[sort] => 8

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 321

[parentId] => 460

[text] => SK-tv Svenskkolonin

[url] => includes/archive.php?searchArticleTypeId=19&action=search

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 322

[parentId] => 460

[text] => SK-tv Underhållning

[url] => includes/archive.php?searchArticleTypeId=20&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 326

[parentId] => 460

[text] => SK-tv Utflykter

[url] => includes/archive.php?searchArticleTypeId=21&action=search

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 323

[parentId] => 460

[text] => SK-tv Vyer

[url] => includes/archive.php?searchArticleTypeId=22&action=search

[ownWindow] => i

[sort] => 3

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 387

[parentId] => 460

[text] => Vlogg: Spanien i fokus

[url] => includes/archive.php?searchArticleTypeId=29&action=search

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

)

)

[3] => Array

(

[id] => 188

[parentId] => 0

[text] => Fråga SK

[url] =>

[ownWindow] => i

[sort] => 3

[kind] => article

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 201

[parentId] => 188

[text] => FAQ Bostad

[url] =>

[ownWindow] => i

[sort] => 0

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 382

[parentId] => 188

[text] => FAQ Coronakrisen

[url] =>

[ownWindow] => i

[sort] => 1

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 202

[parentId] => 188

[text] => FAQ Flytt till Spanien

[url] =>

[ownWindow] => i

[sort] => 2

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 203

[parentId] => 188

[text] => FAQ Företag

[url] =>

[ownWindow] => i

[sort] => 3

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 204

[parentId] => 188

[text] => FAQ Hälsa

[url] =>

[ownWindow] => i

[sort] => 4

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 205

[parentId] => 188

[text] => FAQ Jobb

[url] =>

[ownWindow] => i

[sort] => 5

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[6] => Array

(

[id] => 214

[parentId] => 188

[text] => FAQ Konsument

[url] =>

[ownWindow] => i

[sort] => 6

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[7] => Array

(

[id] => 459

[parentId] => 188

[text] => Fler sektioner

[url] => includes/archive.php?searchArticleTypeId=10&action=search

[ownWindow] => i

[sort] => 7

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 206

[parentId] => 459

[text] => FAQ Kultur & Sport

[url] =>

[ownWindow] => i

[sort] => 0

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 207

[parentId] => 459

[text] => FAQ Lagar

[url] =>

[ownWindow] => i

[sort] => 1

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 208

[parentId] => 459

[text] => FAQ Myndigheter

[url] =>

[ownWindow] => i

[sort] => 2

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 213

[parentId] => 459

[text] => FAQ Studier

[url] =>

[ownWindow] => i

[sort] => 3

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 211

[parentId] => 459

[text] => FAQ Transport

[url] =>

[ownWindow] => i

[sort] => 4

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 209

[parentId] => 459

[text] => FAQ Turism

[url] =>

[ownWindow] => i

[sort] => 5

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

[6] => Array

(

[id] => 210

[parentId] => 459

[text] => FAQ Övrigt

[url] =>

[ownWindow] => i

[sort] => 6

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

)

)

)

)

[4] => Array

(

[id] => 100

[parentId] => 0

[text] => Nöjestips

[url] => includes/event.php

[ownWindow] => i

[sort] => 5

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 101

[parentId] => 100

[text] => Tipsa om event

[url] => includes/suggestEvent.php

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[5] => Array

(

[id] => 29

[parentId] => 0

[text] => Radannonser

[url] => includes/ad.php

[ownWindow] => i

[sort] => 6

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 64

[parentId] => 29

[text] => Lägg till annons

[url] => includes/addAd.php

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[6] => Array

(

[id] => 50

[parentId] => 0

[text] => Om SK

[url] => includes/genericSimple.php?text=vad_ar_sydkusten

[ownWindow] => i

[sort] => 7

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 167

[parentId] => 50

[text] => Annonsera

[url] => includes/genericSimple.php?text=vad_ar_sydkusten

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 79

[parentId] => 167

[text] => Annonsprislista

[url] => includes/genericSimple.php?text=annonsprislista

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 82

[parentId] => 167

[text] => Webbprislista

[url] => includes/genericSimple.php?text=webbprislista

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 95

[parentId] => 167

[text] => Nyhetsbrev

[url] => includes/genericSimple.php?text=veckoprislista_ny

[ownWindow] => i

[sort] => 3

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 73

[parentId] => 167

[text] => Arrangemang

[url] => includes/genericSimple.php?text=arrangemang

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[1] => Array

(

[id] => 27

[parentId] => 50

[text] => Prenumerera på SK

[url] => includes/genericSimple.php?text=prenumerera

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 187

[parentId] => 27

[text] => Beställ i Spanien

[url] => includes/genericSimple.php?text=bestall_prenumeration_spanien

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 92

[parentId] => 27

[text] => Beställ övriga Europa

[url] => includes/genericSimple.php?text=bestall_prenumeration

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[2] => Array

(

[id] => 55

[parentId] => 50

[text] => SK i pdf-format

[url] => includes/pdfPaper.php

[ownWindow] => i

[sort] => 2

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 72

[parentId] => 50

[text] => Redaktionen

[url] => includes/genericSimple.php?text=redaktionen

[ownWindow] => i

[sort] => 3

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 349

[parentId] => 50

[text] => Föredrag

[url] => includes/genericSimple.php?text=konferenser

[ownWindow] => i

[sort] => 4

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 98

[parentId] => 50

[text] => Egna nyhetsrubriker

[url] => includes/genericSimple.php?text=senaste_nytt_instruktioner

[ownWindow] => i

[sort] => 5

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[6] => Array

(

[id] => 372

[parentId] => 50

[text] => Cookies

[url] => includes/genericSimple.php?text=cookies

[ownWindow] => i

[sort] => 11

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[7] => Array

(

[id] => 373

[parentId] => 50

[text] => Integritetspolicy

[url] => includes/genericSimple.php?text=integritet

[ownWindow] => i

[sort] => 12

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

)

)

[7] => Array

(

[id] => 31

[parentId] => 0

[text] => Arkiv

[url] => includes/archive.php

[ownWindow] => i

[sort] => 9

[kind] => url

[publish] => y

[member] => p

[subSection] => Array

(

[0] => Array

(

[id] => 43

[parentId] => 31

[text] => Intervjuer

[url] => includes/archive.php?searchArticleTypeId=1&action=search

[ownWindow] => i

[sort] => 0

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[1] => Array

(

[id] => 44

[parentId] => 31

[text] => Reportage

[url] => includes/archive.php?searchArticleTypeId=2&action=search

[ownWindow] => i

[sort] => 1

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[2] => Array

(

[id] => 329

[parentId] => 31

[text] => Arkivrussin

[url] => includes/archive.php?searchArticleTypeId=24&action=search

[ownWindow] => i

[sort] => 7

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[3] => Array

(

[id] => 395

[parentId] => 31

[text] => Covid-19

[url] => includes/archive.php?searchArticleTypeId=30&action=search

[ownWindow] => i

[sort] => 10

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[4] => Array

(

[id] => 67

[parentId] => 31

[text] => Dagens bild

[url] => includes/archiveImageOfToday.php

[ownWindow] => i

[sort] => 11

[kind] => url

[publish] => y

[member] => p

[subSection] =>

)

[5] => Array

(

[id] => 32

[parentId] => 31

[text] => Årets svensk

[url] => http://www.sydkusten.es/main.svenskpris.html

[ownWindow] => i

[sort] => 12

[kind] => article

[publish] => y

[member] => p

[subSection] =>

)

)

)

)

Den spanska flaggan har många skäl att vaja ovanför orosmolnen. Enligt Ruben Larsen på Haga Kapital talar de reella siffrorna mot domedagsprofetiorna, som hittills hindrat Madridbörsen från att stiga kraftigt. Foto: Mats Björkman

Dela:

Ny högkonjunktur väntar i Spanien

Publicerad 2019-03-04 06:58EKONOMI Pessimistiska rapporter, ofta ogrundade, har i flera års tid hållit Madridbörsen nere. De reella siffrorna visar dock att Spanien genomgått en anmärkningsvärd ekonomisk återhämtning och står, till skillnad mot vad många domedagsprofeter hävdar, på tröskeln till en ny kraftig högkonjunktur.

| Den mest kompletta informationen om Spanien, varje dag i din e-postlåda. Prenumerera på SK Premium! |

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

|

| |||||

Kommentarer

Endast prenumeranter på SK Premium+ kan kommentera artiklar.