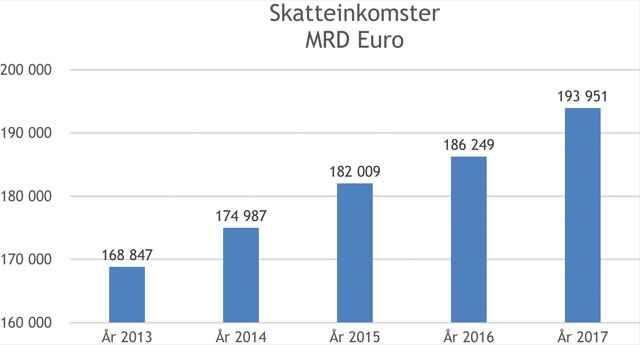

Under förra året fick Spanien in totalt 194 miljarder euro i skatteintäkter. Den stigande tendensen fortsätter i år, med all time high i augusti. Det finns flera anledningar till detta.

Den första är att skatteinkomsterna från hushåll förra året steg med 6,4 procent. Detta trots ett flertal skattelättnader. Förklaringen till detta var dels en ökning av antalet sysselsatta samt effektivare skatteindrivning.

De officiella momsintäkterna var förra året moderata, men det beror främst på en reform som medför att en stor del av dessa kommer att räknas in först i år. Om vi jämkar siffran steg momsintäkterna 2017 med 6,4 procent. Anledningen var dels att konsumtionen allmänt ökat och därmed volymen på transaktionerna och dels steg även priserna.

Den ökade omsättningen har naturligtvis också en positiv effekt på skatteinkomsterna från företagen. Indrivningen genom bolagsskatt steg 2017 med 6,8 procent och genom skattepliktiga vinster med hela 11,2 procent. Skattebasen för bolagsvinster steg totalt med 12,1 procent och slog nytt rekord.

Mot bakgrund av detta är det anmärkningsvärt att Madridbörsen visar motsatt tendens och har sjunkit under samma period. Med andra ord har lönsamheten ökat men priset på lönsamheten har däremot sjunkit. Det kan inte tolkas på annat sätt än att det nu råder köpläge på börsen.

Skattebasen ökade förra året med 5,7 procent och var stabil både gällande direkta- och indirekta skatter. Punktskatterna steg exempelvis med 2,2 procent. Utvecklingen ökar Spaniens möjligheter att nå definitiv budgetbalans inom en inte allt för avlägsen framtid. Här följer min analys av möjligheterna till detta.

För att åstadkomma budgetbalans med påföljande lägre offentlig skuldsättning måste vi först identifiera varför strömmen av beskattningsbara transaktioner, det vill säga landets ekonomi, ökat. Det finns två kriterier som måste uppfyllas för att efterfrågan på varor och tjänster ska öka. Först och främst måste den generella köpkraften öka. För de andra måste det dessutom finnas en vilja att spendera.

Den ökade köpkraften i det här fallet har inte kommit från löneökningar och kreditexpansion. Det har istället varit en konsekvens av lägre skulder hos hushåll och företag. För varje dag avsätter de spanska hushållen en allt mindre del av sina inkomster till att finansiera sin skuldsättning, då denna sjunker. Detta skapar ny kapacitet. Efter år av återhållsamhet har framtidsförtroendet kommit tillbaka. Visserligen är sparsamhetsfaktorn hög, men trots det spenderas det flitigt. Ökad orderingång leder till kapacitetsbrist i produktionen. Cirka 500 000 nya arbetstillfällen per år innebär många nya konsumenter.

Sannolikheten för störningar i denna trend är mycket liten. Individers köpbeslut påverkas föga av den globala politiska cirkusen. Således kommer strömmen av beskattningsbara transaktioner att fortsätta. Detta ger i förlängningen högre inkomster till vår gemensamma plånbok (offentliga finanser).

Om trenden fortsätter kommer Spanien ha full budgetbalans år 2020. Den nominella ekonomin kommer sannolikt växa med 4,5 procent, (realtillväxt 2,8 procent samt inflation 1,7 procent). Offentliga skulder kommer därför minska i rasande fart.

En annan aspekt som sällan uppmärksammas är den aggressiva skuldminskning som sker hos lokala myndigheter. Spanien är en mycket decentraliserad ekonomi med drygt 8 500 lokala myndigheter av olika slag, främst kommuner. Flera av dessa har senaste åren åstadkommit amorteringar i en takt som saknar motstycke. Ett praktexempel är Estepona, som 2012 hade över 300 miljoner euro i skulder. I skrivande stund har dessa krympt till cirka 140 miljoner. Modiga politiker har åstadkommit stordåd och framgångssagor som denna får spridningseffekter. Liknande åtgärder initieras flitigt över hela Spanien och effektiviteten avseende förbrukningen av gemensamma resurser ökar i imponerande takt.

Ett naturligt frågetecken i sammanhanget är den nya socialistiska regeringen, som tog över 1 juni. Finns det någon risk att de ändrar den positiva trenden? Sannolikt inte. Vi kommer nog se en del ändrade prioriteringar och en viss ökning av de offentliga utgifterna. Sannolikheten för en eskalering i oansvariga och ofinansierade övningar är dock liten. Läxan har varit för dyrköpt och ingen vill vara skälet för en ny kris av samma slag som den senaste.

Ruben Larsen, Haga Kapital

ruben@hagakapital.se

Flaggan på Madridbörsen ser nästan ut att hänga på halv stång och det är inte logiskt att börsen sjunker samtidigt som den spanska ekonomin är starkare än på mycket länge, menar Ruben Larsen på Haga Kapital. Foto: Mats Björkman

Spaniens ekonomi underskattad

Publicerad 2018-09-10 06:53EKONOMI Spaniens ekonomiska återhämtning är ett faktum. Förra året ökade skatteintäkterna med 4,1 procent, men trots det sjunker Madridbörsen. Det finns enligt min mening ett flertal indikationer om att ekonomin kommer fortsätta att stärkas och att börsen sålunda är kraftigt undervärderad.

|

|

Kommentarer

Endast prenumeranter på SK Premium+ kan kommentera artiklar.