Den ekonomiska tillväxten och skapandet av nya arbetstillfällen är i stor utsträckning beroende av hushållens konsumtionsmöjligheter. När boendekostnaderna tar en stor del av hushållens budget, påverkar hög och ökande belåning konsumtionsutrymmet negativt, särskilt under perioder med stigande räntor. I ekonomier där konsumtionen växer snabbare än inkomsterna finansieras denna tillväxt ofta med krediter, vilket var fallet i Spanien fram till finanskrisen 2008.

Sedan finanskrisen har hushållen i Andalusien haft en nominell löneökning på 0,97 procent per år, men justerat för inflation har inkomsterna minskat avsevärt.

Vad driver då den ökande ekonomiska aktiviteten och skapandet av nya arbetstillfällen? Högre räntor och lägre inkomster borde minska konsumtionsutrymmet.

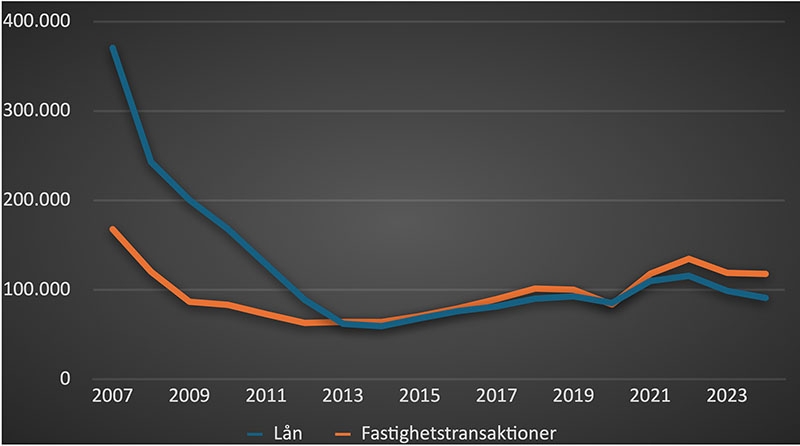

Den bifogade grafen visar antalet nya bolån och fastighetstransaktioner i Andalusien från 2007 till och med maj 2024, med förväntad årstakt från juni till december för innevarande år.

År 2007 använde andalusiska hushåll endast 45 procent av nya bolån till fastighetstransaktioner; resterande 55 procent var lån på befintliga fastigheter som ofta användes för konsumtion. Under perioden 2007–2012 var volymen bolån fortfarande högre än antalet fastighetstransaktioner, främst på grund av refinansiering av befintliga lån.

Sedan 2013 har antalet fastighetstransaktioner i Andalusien som inte finansieras med krediter gradvis ökat och för innevarande år är siffran 22,75 procent. Detta fenomen är unikt i ett globalt perspektiv. Sedan 2008 har hushållens belåningsgrad minskat från cirka 90 procent av bruttonationalprodukten till 54 procent av BNP. Jämför man volymen bolån i Andalusien från 2006 med årstakten för 2024, lånade bankerna ut 55,7 miljarder euro 2006 och förväntas låna ut 14,1 miljarder euro i år. Detta utgör knappt 25 procent av volymen innan krisen.

Spanska hushålls beteende gällande krediter är unikt. Förutom en låg aptit på nya krediter, ökade antalet fasträntekontrakt kraftigt under covid-pandemin. Hög inflation och högre räntor har därför haft en begränsad påverkan på konsumtionsutrymmet. Månadskostnaden för krediter har minskat avsevärt sedan krisen, och samma fenomen observeras även för spanska företag. Trots lägre realinkomster har lägre kreditkostnader ökat konsumtionsutrymmet betydligt. Spanska hushåll är försiktiga, men har trots en osäker omvärld en stark framtidstro.

Detta fenomen leder till en gradvis ökning av konsumtionen och behovet av ökad produktionskapacitet skapar fler arbetstillfällen. Antalet arbetstillfällen var under årets andra kvartal 21,65 miljoner, vilket är ett rekordhögt antal.

Turismen utgör en betydande del av ekonomin i södra Spanien. Spanjorer är dock den vanligaste turistgruppen och utgör en allt större del av den totala turistnäringen. På lokal nivå har spanska kommuner genomfört en omfattande sanering av kommunekonomin. Effektiviteten och kvaliteten på tjänster inom offentlig sektor förbättras ständigt och sammantaget kommer Spanien i allt högre grad att attrahera utländska investeringar och kapitalflöden.

Trots utmaningar på hyresmarknaden har Spanien aldrig haft så goda förutsättningar för inkluderande ekonomisk tillväxt. Systemkritiska finansiella risker är i princip obefintliga och vi kan hoppas att förbättringarna inom den offentliga sektorn sprider sig till regional och slutligen nationell nivå.

Ruben Larsen

ruben@hagakapital.com

22 feb 07:33

SK Premium+:

Andaluserna belånar sig väsentligt mindre i dagsläget än vad de gjorde före finanskrisen 2008. Detta kompenserar till stor del en minskad köpkraft de senaste åren. Foto: Shutterstock

Dela:

Vad driver den ekonomiska tillväxten i Andalusien?

Publicerad 2024-09-09 06:56EKONOMI Andalusien, Spaniens mest befolkade region, upplever för närvarande en stark ekonomisk tillväxt. Den höga konsumtionen står i skarp kontrast till erosionen av reallönerna. Trots högre marknadsräntor kompenseras inkomstbortfallet av betydligt minskade kreditkostnader.

| Den mest kompletta informationen om Spanien, varje dag i din e-postlåda. Prenumerera på SK Premium! |

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

|

| |||||

Kommentarer

Endast prenumeranter på SK Premium+ kan kommentera artiklar.